Пенсионный выбор: меньше получать, больше платить или дольше работать?

На XI Гайдаровском форуме было много социальных тем. Пожалуй, впервые обсуждали, как в мире решается пенсионная проблема

На XI Гайдаровском форуме, проходившем на минувшей неделе, на этот раз было много социальных тем. Но, пожалуй, впервые тут обсуждали, как в мире решается пенсионная проблема… Ни одной стране пока не удалось создать систему без изъянов.

О том, насколько российский вариант отличается от зарубежного опыта, о его плюсах и минусах, «Собеседник» поговорил с руководителем Экономической экспертной группы Евсеем Гурвичем.

Накопительная система — не панацея

— Меня поразило заявление директора Европейского бюро политических консультаций и социальных исследований Бернда Марина: чем больше мигрантов, тем проще европейцам содержать пенсионную систему. Нас-то долго уверяли, что в Европе чуть ли не с пеленок люди сами отчисляют на будущую пенсию… А выходит, у них тоже солидарная система.

— Одно время эксперты считали, что накопительные пенсии решат все вопросы. Это было очень популярно в странах Южной Америки, в Восточной Европе… Впервые накопительная система была введена в Чили в 1981-м, затем ее стали использовать в Австралии, Голландии, Польше, Венгрии, Аргентине, Мексике. Но опыт этих стран доказал: на одной этой системе обеспечить пожилых людей не получится. Аргентина и Венгрия отказались от нее. Польша, Румыния и страны Балтии стали направлять туда намного меньше ресурсов.

Изменил отношение к ней и Всемирный банк, признав: это может быть лишь полезным элементом пенсионной системы, но не основным. Сейчас в мире считается, что полезно иметь сочетание разных видов пенсии. Но все равно в большинстве стран основную роль играют традиционные распределительные (солидарные) системы.

Кстати, в России трудовые мигранты едва ли спасут ситуацию: они действительно платят взносы, но у нас не ожидается их сильного притока.

— Еще одним потрясением стали слова Лоуренса Котликоффа, зав. Международной лабораторией математического моделирования экономических процессов Института им. Е. Т. Гайдара. Он сказал, что в США и других странах негосударственные пенсионные фонды берут порядка 0,25 цента с каждого управляемого ими доллара. А в России НПФ берут до 30% от дохода на вложенные человеком на будущую пенсию средства. Так зачем мне НПФ, если депозит выполнит задачу лучше?

— Это только одна из проблем накопительной пенсии, и не единственная. Все подобные замечания сейчас обсуждаются во властных структурах. Но это — долгосрочный проект, и какая-то ощутимая роль в пенсионной системе у таких накоплений появится далеко не сразу.

— Сейчас проговаривают вариант индивидуального пенсионного капитала (ИПК) — по сути та же накопительная пенсия. Вы это имеете в виду?

— Да, та же накопительная, только добровольная… Этим действительно необходимо заниматься, но вряд ли можно рассчитывать на то, что большинство работников сразу включится в создаваемую систему. В мире вообще очень мало государств, где добровольная накопительная система играет главную роль. В основном это англосаксонские страны — Великобритания, США, Ирландия…

На что жалуются в мире

— А какие проблемы с пенсиями у других стран?

— Везде свои. В развивающихся странах главная задача — увеличить охват пенсиями: где-то они положены только госслужащим, где-то очень высокие требования к стажу…

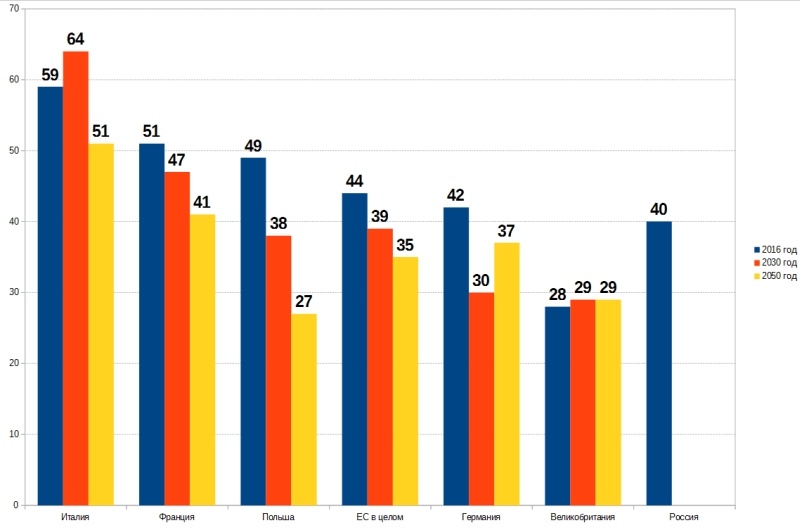

В развитых странах картина иная. Охват пенсиями близок к 100%, кстати, как и в России. Основные проблемы тут связаны с тем, что люди живут все дольше, что само по себе замечательно, но создает проблемы для финансирования пенсий. В солидарной системе они выплачиваются за счет взносов работников. В 1950-м на одного пенсионера приходилось пять человек в работоспособном возрасте. Сейчас эта цифра упала уже до двух человек, а через 30 лет каждый работник (если бы не повысили пенсионный возраст) должен был бы «содержать» почти в четыре раза больше пенсионеров, чем в 1950-м. Значит, либо на выплату пенсий пришлось бы направлять вчетверо больше средств, либо соотношение пенсий к зарплате упало бы в те же четыре раза...

— Где эта задача решается лучше?

— Идеального примера нет. Каждая страна решает эту проблему по-своему, за счет одних и тех же инструментов, но в разных сочетаниях.

Так, отказ от гарантированного размера пенсии, гибкое формирование пенсионных прав используют в Германии, Италии, Швеции. Пенсия накапливается не в денежных единицах, а в баллах, стоимость которых определяется с учетом имеющихся финансовых ресурсов.

Еще один механизм — индексация пенсионного возраста. В Италии, Голландии, Дании это происходит автоматически — привязка пенсионного возраста к ожидаемой продолжительности жизни. Таким образом, каждое поколение «платит» за свое старение.

Про накопительную систему я уже упоминал, а последний способ — создание условий для добровольного более позднего выхода на пенсию (Южная Корея). Грубо говоря, каждый решает сам — или платить более высокие взносы, или работать дольше.

«Мы движемся зигзагами»

— Выходит, Россия идет общемировым путем. Тогда почему у нас все получается как-то криво?

— Дело в том, что мы используем те же инструменты, только несколько непоследовательно. Образно говоря, вместо того, чтобы выбрать прямой маршрут, едем зигзагами. Это и пассажирам не очень приятно, и машине не слишком удобно.

До 2007-го проблема у нас решалась за счет того, что увеличивался разрыв между размерами пенсий и зарплаты (их соотношение снизилось до 23%). Потом это соотношение подняли, но тогда пришлось резко увеличить бюджетное финансирование. Для того, чтобы остановить эту тенденцию, было принято вынужденное решение о повышении пенсионного возраста. То есть мы решаем проблему то одним методом, то другим. И почему-то не задумываемся о том, как использовать все эти методы в сочетании.

— Повышение пенсионного возраста оказалось очень болезненным в России. К слову, это и г-н Бернд Марин отметил: с одной стороны повышаем возраст, с другой — вводим четырехдневную рабочую неделю…

— Ну, у нас пока дефицит рабочей силы.

Что касается повышения пенсионного возраста. Сейчас в мире это обычная практика. Скажем, из 15 бывших республик СССР Россия — предпоследняя, кто решился на этот шаг. Остается только Узбекистан, но он уже с 2022-го последует за нами. Остальные уже повысили — либо недавно, как Белоруссия, либо давно, как Казахстан (еще в начале 1990-х).

Другое дело, что повышение пенсионного возраста обычно проводится намного более плавно, чем это было сделано у нас. Но даже в развитых странах пенсионные реформы редко проходят легко и гладко. Свежий пример — Франция, где идут протесты.

— Люди возмущались еще и тем, что новый пенсионный возраст очень высок по сравнению с продолжительностью жизни, так что многие просто не доживут до пенсии.

— Это отчасти верно для мужчин: соотношение нового пенсионного возраста к продолжительности жизни для них выглядит довольно высоким по сравнению с другими странами. Российские женщины имеют намного большую продолжительность жизни, и для них даже 60 лет объективно невысокий пенсионный возраст.

Если исходить из фактически сложившихся в мире пропорций, то наиболее обоснованным был бы выход на пенсию мужчин в 63 года и женщин в 62 года. Кстати, общая тенденция последних десятилетий — сближение пенсионного возраста мужчин и женщин. Так что межстрановой анализ показывает, что новый пенсионный возраст у нас «в среднем» обоснован, но я бы по-другому распределил его между мужчинами и женщинами.

— Разве нельзя было и дальше просто увеличивать расходы на пенсии? Ведь у нас профицит бюджета. Или государство по традиции пытается сэкономить на «социалке»…

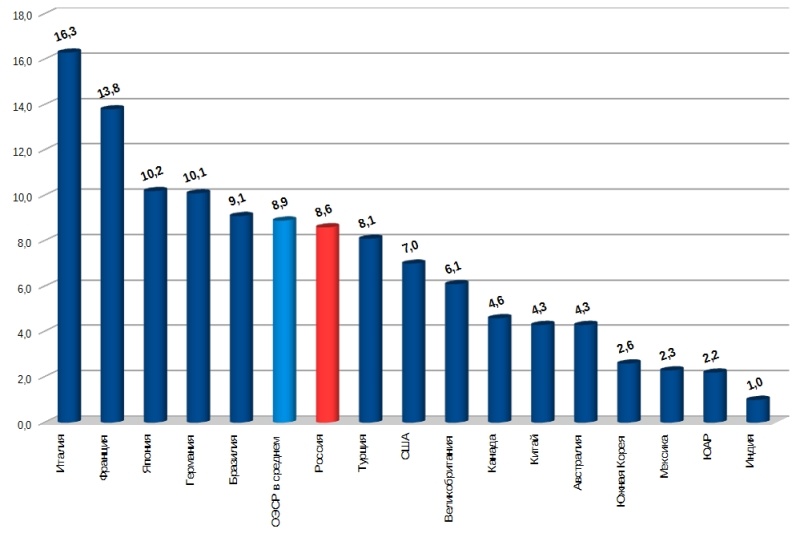

— Вы неправы. Это была единственная статья, расходы по которой постоянно росли в последнее десятилетие: их доля в госрасходах выросла в полтора раза. В процентах от ВВП Россия тратит на пенсии столько же, сколько в среднем страны Организации экономического сотрудничества (ОЭСР), и в два с лишним раза больше, чем сопоставимые с нами страны.

— Видимо, тут кто как считает. Мы, журналисты, говорим: на пенсию достойно жить нельзя, а власти оперируют процентами от ВВП…

— Ну, во-первых, нельзя забывать, что по сравнению с 1999-м пенсии сверх инфляции выросли в 4,5 раза. Другое дело, что в последние годы их реальная величина топчется на месте. Но эта проблема не имеет простого решения. Для того, чтобы в нынешней ситуации увеличить пенсии, необходимо либо повышать налоги (что негативно скажется и на росте производства, и на доходах граждан), либо перераспределять расходы в пользу пенсий. Но у нас есть и другие, не менее важные приоритеты. Так, мне кажется необходимым увеличить финансирование медицины...

* * *

Материал вышел в издании «Собеседник» №02-2020 под заголовком «Евсей Гурвич: Повышение пенсионного возраста нельзя было делать так резко».