5 способов сохранить деньги в 2020 году, когда ставки по вкладам падают

Недвижимость, валюта, золото? Экономист рассказал Sobesednik.ru, куда лучше вложить накопления в наше тревожное время

Доходность банковских вкладов в скором времени будет сопоставима с инфляцией, что может привести к потере привлекательности банковских вкладов для граждан, как это было в 90-е годы. Такую аналогию провел зампред ВТБ Анатолий Печатников.

Sobesednik.ru спросил у экономиста, директора Института стратегического анализа ФБК Игоря Николаева, как быть в такой ситуации.

– Игорь Алексеевич, реально есть сходство с 90-ми годами?

– Не думаю, что можно сравнивать с тем, что было в 90-е. Сейчас много на вкладах не заработаешь, но все равно это не та ситуация, когда деньги просто обесценивались, и никакие проценты не могли компенсировать ту инфляцию, которая была.

Инфляция тогда была 2500% — понятно, что никакие вклады столько не давали. Сейчас на вкладе особо не заработаешь, но обезопасить деньги от инфляции можно легко. Поэтому сейчас ситуация гораздо лучше.

– Ходят слухи о заморозке вкладов.

– У нас возможно все. Просто возможность эта пока чрезвычайно мала. Но надо мониторить ситуацию, смотреть. Если до этого дело вообще дойдет, то не в обозримой перспективе — точно.

– Как человек может использовать низкие ставки в свою пользу? Например, если задумывался об ипотеке, то сейчас – самое время?

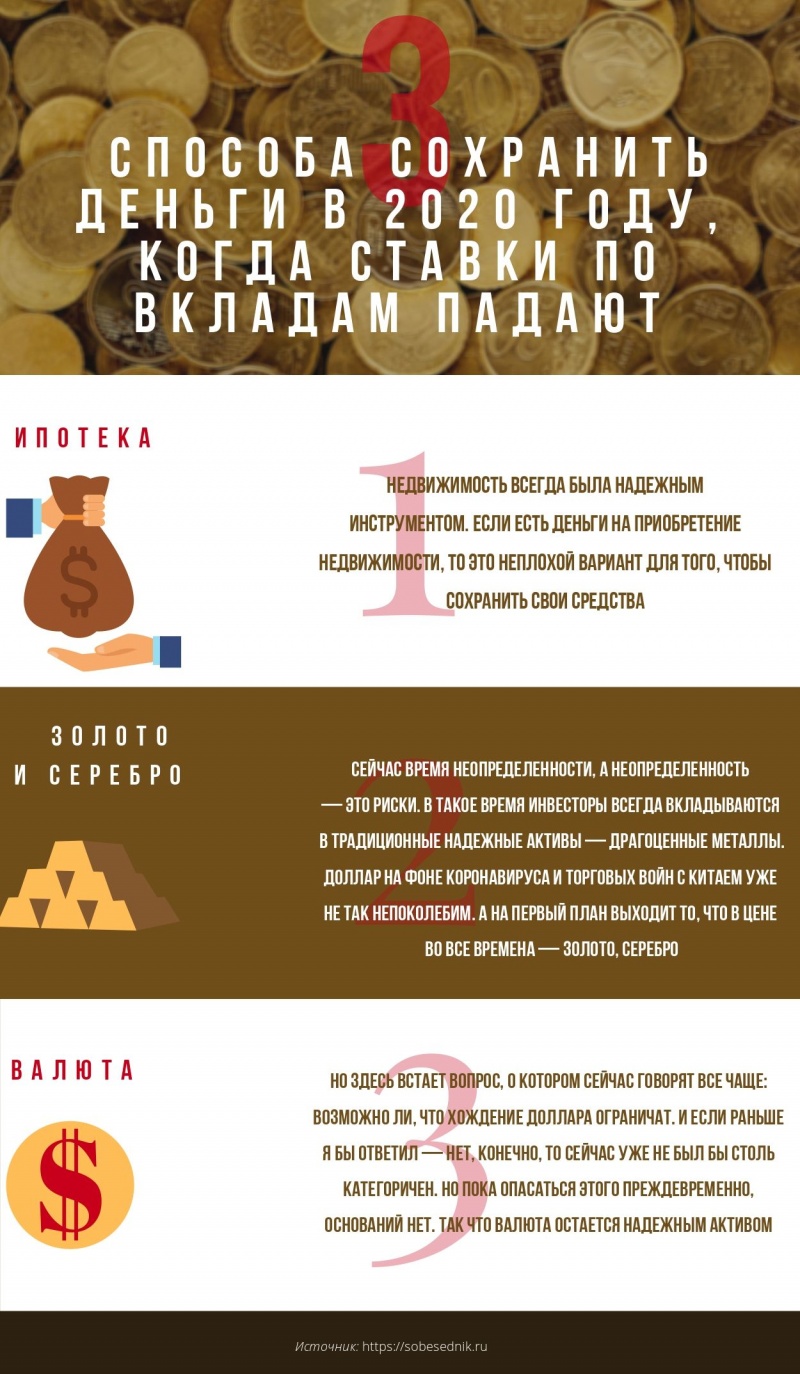

– Ипотека — дело неплохое. Недвижимость всегда была надежным инструментом. Если есть деньги на приобретение недвижимости, то это неплохой вариант для того, чтобы сохранить свои средства.

Также хороший вариант — валюта. Но здесь встает вопрос, о котором сейчас говорят все чаще: возможно ли, что хождение доллара ограничат. И если раньше я бы ответил — нет, конечно, то сейчас уже не был бы столь категоричен. Но пока опасаться этого преждевременно, оснований нет. Так что валюта остается надежным активом.

Можно также воспользоваться универсальным рецептом — вкладывайте в здоровье, образование — свое и своих детей, это всегда окупится.

Еще один вариант — вложиться в золото. Хотя уже немного поздновато задумываться об этом — золото уже сильно выросло за последнее время, цена уже больше 2 тысяч долларов за тройскую унцию. Но оно и дальше продолжит расти. Так же, как и серебро. Сейчас время неопределенности, а неопределенность — это риски. В такое время инвесторы всегда вкладываются в традиционные надежные активы — драгоценные металлы. Доллар на фоне коронавируса и торговых войн с Китаем уже не так непоколебим. А на первый план выходит то, что в цене во все времена — золото, серебро.

Так что недвижимость, валюта, золото — выбирайте из этого.

– Под валютой вы имеете в виду доллар или корзину валют: доллар плюс евро? В последнее время все чаще рекомендуют еще швейцарский франк или британский фунт.

– Доллар сейчас многие взялись хоронить. Но я думаю, это не так. Хотя доллар подешевел относительно евро. Поэтому лучшим выбором, думаю, будет корзина из основных валют — доллар и евро, с большей пропорцией евро.

Франк и фунт так же надежны, но не так популярны и ликвидны, поэтому я не стал бы так уж увлекаться валютным разнообразием. Купить фунт или франк можно, если вам так спокойнее, но по большому счету они остаются все-таки экзотикой.

– Как вложиться в золото обычному человеку?

– Самое простое — это металлические счета, то есть банковские вклады, номинированные в граммах драгметаллов, которые растут вместе с ценой на золото (серебро). Золотые монеты тоже можно купить для разнообразия, но металлические счета все же удобнее и надежнее.

Есть и более профессиональные инструменты — например, фьючерсные контракты на золото или серебро, которые торгуются на бирже, но для обывателя это достаточно сложно.

Короткая инструкция от Sobesednik.ru для тех, кто хочет сохранить свои сбережения: